BPM en kampeerautos

Bijna alle kampeerauto’s zijn als basis een bedrijfswagen, en bedrijfswagens zijn na 5 jaar BPM vrij, maar let op! op het kenteken is een kampeerauto een personenauto met kampeerauto inrichting en over een personen auto moet BPM worden betaald. Bij volledig nieuwe kampeerauto’s moet er 37,7% over de netto catalogusprijs worden betaald, dit is de BPM.

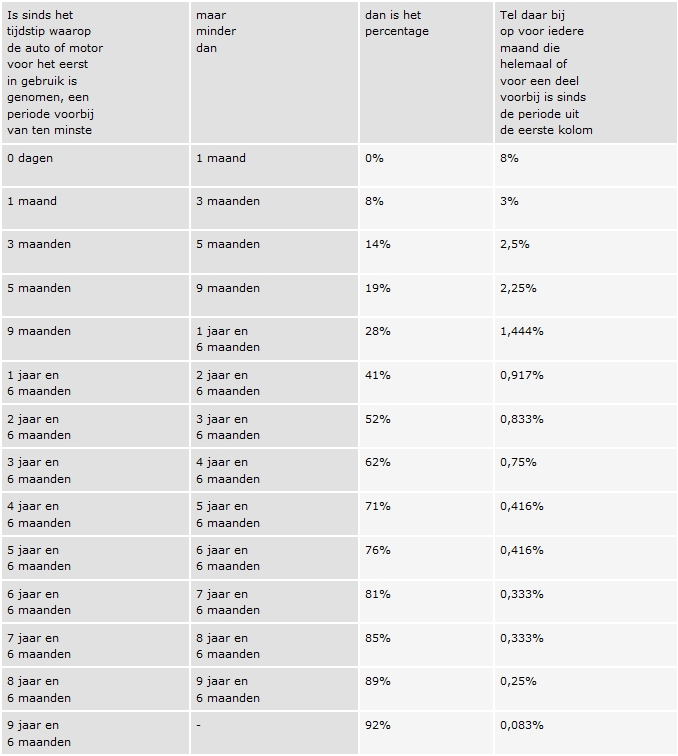

Gelukkig hoeft er bij een bestaande bedrijfswagen die word gekeurd naar kampeerauto en dus personenauto niet het volledige (37,7%) BPM bedrag te worden voldaan, de bedrijfswagen is immers al gebruikt en er dient alleen nog restBPM te worden betaald. De restBPM word bij kampeerauto’s bepaald aan de hand van een tabel met afschrijvingspercentage per maand die hieronder staat.

Enkele rekenvoorbeelden van berekening rest bpm;

•Bij een NIEUWE voertuig met een netto catalogusprijs van ca. € 25.000,- betaalt u € 9.425,- BPM.

•Bij het zelfde voertuig maar dan van 4 jaar oud betaalt u ca. maar € 3.157,- BPM.

•Bij het zelfde voertuig maar dan van 7 jaar oud betaalt u ca. maar € 1.750,- BPM.

Het bedrag wat aan BPM betaald word is erg jammer, maar het kwarttarief van de wegenbelasting verzacht dit iets, ipv dat er ca. € 765,- per kwartaal wegenbelasting betaald moet worden is dat bij een camper ca. € 255,- per kwartaal. Dus u elke maand word het verschil iets kleiner.

Mochten er alsnog vragen onbeantwoord blijven raden wij u aan contact op te nemen met de Belastingdienst, dit kan telefonisch of digitaal per email.